Mato Grosso, 17 de setembro de 2020

Santa Catarina adotará método de avaliação de controles internos do Estado

Além das CGEs de Minas Gerais e do Ceará, a CGE do Estado de Santa Catarina buscou conhecer a sistemática para desenvolver trabalho semelhante

Mais um estado da Federação vai usar como referência a metodologia utilizada pela Controladoria Geral do Estado de Mato Grosso (CGE-MT) para avaliar os controles internos do Poder Executivo. Além das CGEs de Minas Gerais e do Ceará, a CGE do Estado de Santa Catarina buscou conhecer a sistemática para desenvolver trabalho semelhante no âmbito do Poder Executivo catarinense.

Após compartilhar, por meio eletrônico, o material e as informações sobre o planejamento e a execução dos trabalhos, a CGE-MT apresentou, por videoconferência, os detalhes da metodologia à área técnica da CGE-SC.

.jpg)

O interesse em conhecer a metodologia da CGE-MT partiu da própria CGE-SC, com base em notícias divulgadas na mídia, na publicação dos produtos no site da Controladoria de Mato Grosso e em trocas de informação no âmbito do Conselho Nacional de Controle Interno (Conaci).

“A ideia é modelar uma proposta de avaliação mais efetiva dos controles internos, inspirada no trabalho da CGE-MT, para submeter à análise do Tribunal de Contas do Estado (TCE-SC) ”, comentou a gerente de Auditoria de Controle Interno e Gestão de Riscos da CGE-SC, Marisa Zikan da Silva.

(14).jpg)

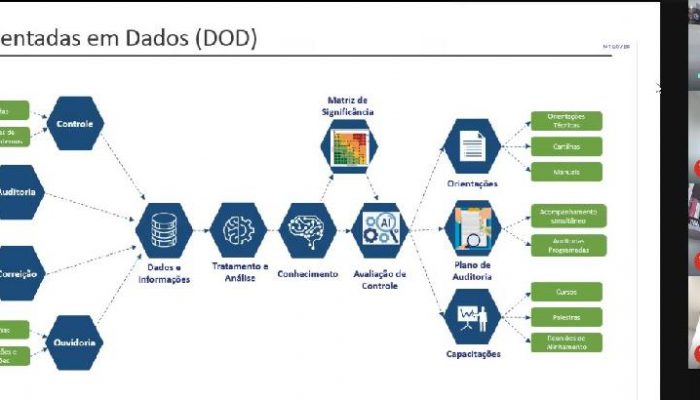

A metodologia desenvolvida pela CGE-MT leva em consideração a evolução na definição de controle interno. “A metodologia foi construída com base na evolução do papel do controle interno, de uma função independente voltada a avaliar a qualidade, legalidade e responsabilidade fiscal na gestão dos recursos públicos para uma função independente voltada a avaliar as atividades de uma organização, adicionar valor à instituição e contribuir para a melhoria na prestação dos serviços públicos”, contextualizou o secretário-controlador geral do Estado de Mato Grosso, Emerson Hideki Hayashida.

No modelo utilizado pela CGE-MT, os órgãos e as atividades administrativas (contratações, transferências, gestão de pessoas, regime próprio de previdência social, gestão orçamentária, contábil, financeira e patrimonial) são avaliados conforme índice de significância estabelecido com base em critérios de materialidade, relevância, risco e oportunidade.

De forma mais objetiva, para efeito de seleção dos objetos, são consideradas variáveis como o orçamento total, as despesas correntes mais os investimentos, a área de atuação (social, econômica e administrativa), as notícias divulgadas pela imprensa, as denúncias registradas na Ouvidoria do Estado, as irregularidades anteriormente identificadas e o tempo decorrido entre a última avaliação de controle.

(9).jpg)

A execução da avaliação de controle envolve a detecção de problemas por meio da aplicação de testes de aderência a normas e procedimentos, a identificação das causas por meio da análise da estrutura, funcionamento e segurança dos controles, bem como a emissão de recomendações com o objetivo de eliminar ou mitigar as causas dos problemas.

“Com as avaliações, a CGE objetiva não apenas identificar situações que precisam de melhorias, mas também estimular e auxiliar mais de perto gestores e técnicos dos órgãos na implementação de providências necessárias e monitorar se as ações adotadas estão sendo satisfatórias. Além dos planos de providências elaborados pelos órgãos, as avaliações de controle geram capacitações, instruções normativas, manuais e acompanhamentos simultâneos pela Controladoria ”, destacou o secretário adjunto de Controle Preventivo e Auditoria da CGE-MT, José Alves Pereira Filho.

Fonte:

LIGIANI SILVEIRA

Analista Administrativa/Assessora de Comunicação

(65) 3613-4017/99982-0209 (whatsapp)

www.controladoria.mt.gov.br

www.facebook.com/controladoriamt