Artigo, 22 de agosto de 2022

Os auditores internos na sala de espelhos: conhece-te a ti mesmo!

Francisco Eduardo de Holanda Bessa (1)

Marcus Vinicius de Azevedo Braga (2)

Obra lançada recentemente (SOUZA;SANTOS,2022) sobre auditoria baseada em riscos, aborda incidentalmente a questão da percepção dos papéis do auditor interno por ele mesmo e pelas partes interessadas. Um tema que enseja uma discussão mais robusta, que pode contar com o suporte do paradigma da Janela de JOHARI (LUFT; INGHAM, 1961), na análise de como se vê este Auditor Interno em uma sala de espelhos, com percepções diversas que geram convergências e reforços, mas que também geram dissonâncias e incoerências. Esse desafio o presente texto se propõe a enfrentar.

Inspirado sem medo nas International Professional Practices Framework – IPPF, o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal (aprovado pela IN CGU nº 3/2017) dispõe com clareza solar que o propósito da auditoria interna é “aumentar e proteger o valor organizacional das instituições públicas, fornecendo avaliação, assessoria e aconselhamento baseados em risco” (paragrafo 3).

Ainda utilizando o mesmo termo (“propósito”), a referida norma ainda insiste, no parágrafo 15, que a “auditoria interna deve contribuir para o aprimoramento das políticas públicas e a atuação das organizações que as gerenciam”. A norma da CGU também indica quem são os clientes da auditoria interna: “a alta administração, os gestores das organizações e entidades públicas federais e a sociedade.”

Caracteriza-se assim não só a finalidade, mas também o ecossistema no qual a função auditoria interna governamental está inserida, com atores que se relacionam: O auditor interno, o auditor externo, o gestor, a segunda linha (IIA, 2020) e a população. Cada um destes constrói percepções do papel do Auditor Interno, assim como ele próprio, calcificando essas visões em verdades que se generalizam. Essas percepções podem ser um excelente instrumento de auto avaliação da atuação do auditor interno e de sua equipe, de forma a propiciar o devido amadurecimento organizacional.

Interessa, nesse contexto, separar a função (a auditoria interna) do agente (o auditor interno). A função ancora-se em farta literatura e deve ser “protegida” de eventuais inadequações comportamentais (ainda que conjunturais) e episódicas dos agentes. Esse recurso de separar a função do agente possibilita que se mantenha uma certa “aura” sobre o aspecto deontológico, o “dever ser” da auditoria interna, ainda que a percepção seja construída também nas expectativas do papel.

Esse auditor interno real, concreto, se digladia com aquele idealizado no papel previsto nas normas, no senso comum, e essas inconsistências se fazem no cotidiano dessas múltiplas percepções, que também sofrem influência de ideologias, do Zeitgeist (espírito do tempo), em um caldo fervilhante que influencia demandas, matérias jornalísticas, lacunas, conflitos e até a legitimação de algumas condutas. É preciso uma auto avaliação do auditor interno que não seja auto centrada, mas que respeite a sua autonomia e entenda o conjunto de motivações dos demais atores.

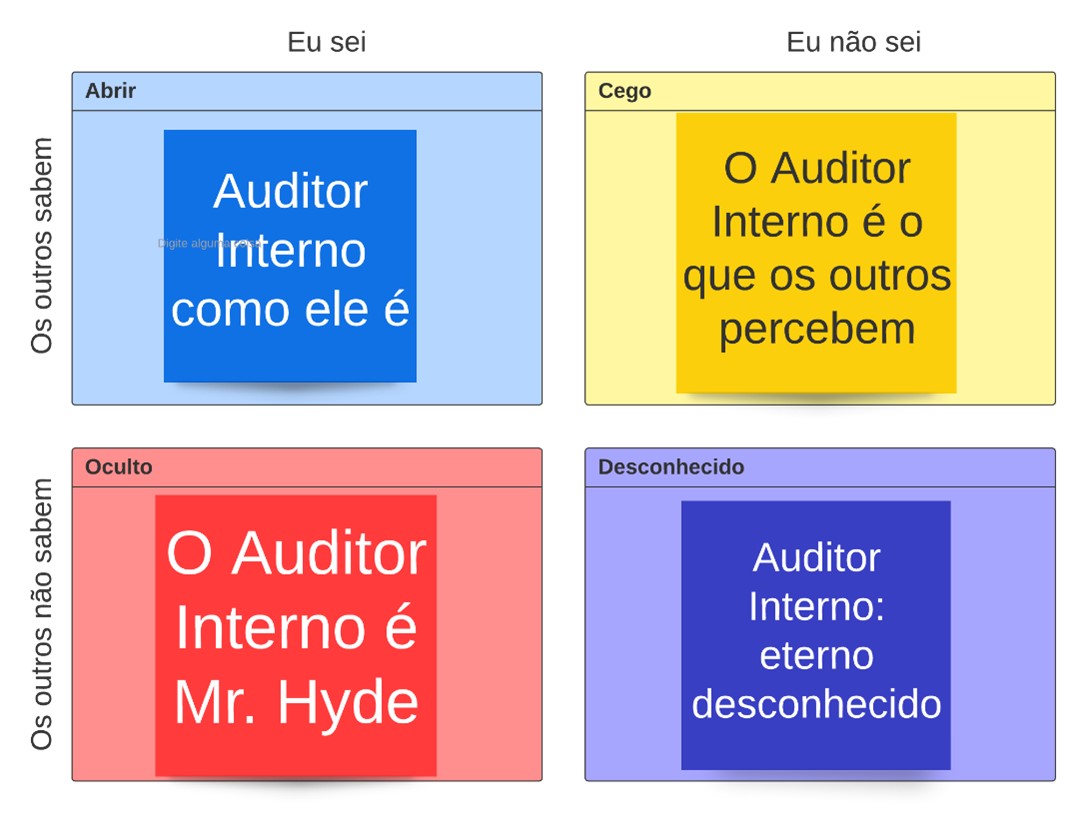

Desse modo, a presente abordagem serve-se da Janela de JOHARI (LUFT; INGHAM, 1961), instrumento derivado de escolas de psicologia organizacional da década de 1950, ferramenta que pode auxiliar esse processo de auto avaliação da auditoria interna, para além de aspectos estruturais e funcionais do IA-CM, confrontando percepções, em um modelo de realimentação, essencial em uma visão de auditoria interna que se proponha mais alinhada à melhoria da gestão, nos termos definidos pela doutrina.

O modelo se compõe de dois eixos que de cruzam perpendicularmente gerando quatro áreas de trabalho (janelas), aqui já adaptadas ao nosso objeto de análise: i) área livre– percepção do auditor interno e dos outros sobre a sua atuação; ii) área cega– percepção apenas dos outros atores do ecossistema sobre a atuação do auditor interno; iii) área secreta– percepção unicamente do auditor interno sobre sua atuação; iv) área inconsciente – atributos derivados da atuação do auditor interno que não são percebidas nem por ele, nem pelo seu ecossistema. Vamos adensar um pouco a discussão em cada uma dessas janelas.

Área Livre: o auditor interno é o que é

Área Livre ou aberta: aquela que é conhecida mutuamente pelo auditor interno e por todos os demais atores que com ele interagem. As características do auditor interno que compõem esse quadrante resultam da sua atuação ostensiva, formal, contida nos documentos e explícita na prática da atividade de auditoria interna. Os atributos da “área livre” poderiam compor um portfólio do perfil desejável para o auditor interno, como se fossem linhas de código de comportamento que definem o estado da arte da profissão.

É esperado que os atributos do auditor interno na “área livre” se aproximem das definições da própria função de auditoria interna. Noutras palavras, na área “livre” a função se confunde com o seu agente. Nela o cotidiano se aproxima do dever-ser, e as eventuais dissonâncias são objeto de sanção moral ou formal. Ora, se então as normas de auditoria interna indicam que o auditor interno deve agir com proficiência e zelo profissional, e esses atributos não são evidenciados na elaboração dos achados, papéis de trabalho e dos relatórios de auditoria, a tibieza desse trabalho de auditoria interna será “denunciada” de forma franca nas interações notadamente entre o auditor interno e a parte auditada.

Assim, o auditor interno reconhece os atributos da “área livre” como parte de seu cânone profissional. Não se trata de evidenciar que todo auditor interno obterá menção máxima em todo o conjunto de atributos que compõem essa área. Trata-se apenas de um reconhecimento conjunto (do próprio auditor e de todas as partes relacionadas) de imperativo categórico (como diria Kant) sobre os atributos esperados e necessários, mutuamente conhecidos por todas as partes.

Área cega – o auditor interno é o que os outros percebem

Na área “cega” o auditor interno é definido por atributos e características que não conhece amiúde. São qualidades (não necessariamente positivas) percebidas pelas partes relacionadas, e exclusivamente por estas. É como se a condução dos trabalhos de auditoria interna e o comportamento do auditor interno fossem objeto de recorrente avaliação e comentários em um grupo de Whatsapp do qual o próprio auditor interno não faz parte.

Na área “cega” acumulam-se atributos do auditor interno que podem ser consideradas impublicáveis pelas partes relacionadas, derivadas de incômodos e reclamações que essas partes (notadamente os auditados) temerão trazer à tona de forma explícita e formal, por eventualmente recear represália derivada do peso da caneta do auditor interno.

Ousa-se aqui um exemplo de atributo que poderia povoar a área “cega”: a postura arrogante do auditor interno. Trata-se de característica que naturalmente ocupa o espaço “cego” dos quadrantes de JOHARI para a maior parte dos indivíduos (e a grande maioria das categorias profissionais). No caso do auditor interno, é um atributo percebido muito rapidamente e facilmente pelos auditados. Evidencia-se pelo mote do auditor interno que num determinado achado de auditoria escreve com uma ênfase tão exagerada que aparenta mesmo acreditar ter descoberto uma nova galáxia.

Auditores internos normalmente têm uma queda pelo ponto “cego” da arrogância, talvez porque se trate de característica que na prática pode se confundir muito facilmente com o ceticismo, esse sim um atributo profissional esperado e necessário, que deveria estar listado na “área livre” dos auditores internos.

Área secreta – o auditor interno é Mr Hyde

Na área “secreta” posicionam-se as características conscientemente conhecidas pelo auditor interno, mas ocultas das partes relacionadas. São aqueles abusos e vieses que o auditor adota, por vezes para atender interesses nem tão técnicos assim, e que acabam sendo cobertos por narrativas amparadas nas normas.

Talvez sejam os atributos mais danosos ao exercício da atividade de auditoria interna. As características, orientações e vieses de que o auditor interno lança mão são conhecidos por ele, mas não se tornam evidentes para as partes relacionadas. Essa assimetria específica (é verdade que também há assimetrias na área “cega”) é mais danosa ao propósito da auditoria interna. Nessa área “secreta” o auditor interno pode manejar as técnicas de auditoria, em estrita obediência ao que determinam os procedimentos, mas conduzir seu trabalho por um sinuoso caminho em que os achados de auditoria acabem revelando a realidade da gestão auditada com cores mais “vivas” ou com relatos mais contundentes do que seria normalmente esperado.

De forma mais clara e contundente, a área “secreta” do auditor interno o submete ao risco de uma manipulação que não é apenas retórica, mas fática. Assim, a “narrativa” de um achado de auditoria pode, por exemplo, acabar por transformar o que seria uma fragilidade específica de controles numa condição em que os fatos trazidos à tona sejam relatados como uma debilidade grave de governança institucional.

A auditoria não é um ramo de conhecimento de natureza exata. A subjetividade humana precisa ser reconhecida como elemento inerente aos ritos de auditoria interna. Decerto que a atuação em equipe e a revisão dos trabalhos pelos supervisores de auditoria são elementos importantes para mitigar os efeitos danosos provocados pelos atributos (sentimentos, visões de mundo, formações acadêmicas e técnicas, etc) “secretos” dos auditores internos.

Área inconsciente – o auditor interno, esse eterno desconhecido

Finalmente, na área “inconsciente” estão os atributos do auditor interno (sejam eles positivos ou não) que não são percebidos pelas partes relacionadas e, pasmem, nem pelo próprio auditor interno. São características muito sutis, ações e reações que se incorporam na prática diária, mas não seriam explicitamente nominadas pelas partes interessadas numa eventual checagem sobre características mais evidentes dos profissionais de auditoria interna.

Entre os atributos de viés positivo que podem compor o rol da área “inconsciente” talvez em alguns casos possa ser posicionada a empatia, um atributo de difícil descrição prática. É que a escuta ativa talvez até seja um atributo da área “livre”, já que tanto o auditor como o auditado claramente reconhecerão que essa prática está em curso ao longo de uma sequência de procedimentos de auditoria, como entrevistas ou grupos focais. Mas a empatia é mais sutil. Não será uma característica facilmente descrita pelos auditados como parte do rol de atributos dos auditores internos. E muito possivelmente não será lembrada pelos próprios auditores como uma de suas características mais relevantes e significativas, até pelo receio de serem percebidos como auditores “fracos” e “bonzinhos demais”.

Os atributos, características e qualidades dos operadores da função de auditoria interna são determinantes para a eficácia e efetividade da sua atuação. Ao reforçar os atributos da área “livre”, o auditor interno dá à sua prática maior conformidade em relação aos aspectos doutrinários (o “dever ser”) da auditoria interna. Ao ampliar o manuseio consciente dos atributos da área “cega”, o auditor interno efetuará um auto-controle importante, minimizando sua própria arrogância e lançando mão de habilidades francamente reconhecidas por seus interlocutores. Ao buscar reduzir a relevância e os efeitos dos atributos da área “secreta”, o auditor interno pode se livrar gradualmente da maldição e tentação de agir segundo agendas que não são programáticas ou republicanas. Ao buscar mergulhar na área “inconsciente”, os profissionais de auditoria interna elevarão sua maturidade profissional e se prepararão de maneira mais adequada para os enormes desafios das organizações em que atuam.

Para quem gostou dessa discussão, recomenda-se também a leitura do instigante artigo de Diniz e Sales (2018). A auto avaliação e o autoconhecimento do auditor interno são essenciais para uma função que conecta com elevada autonomia os espaços de governança e de gestão nas organizações. E a percepção pode ser uma boa ferramenta para que a sua interação na sala de espelhos de seu ecossistema seja percebida nas oportunidades de sinergia, mas também na lacuna das omissões.

Referências:

BRASIL. Controladoria-Geral da União. Secretaria Federal de Controle Interno. Instrução Normativa nº 3, de 9 de Junho de 2017. Aprova o Referencial Técnico da Atividade de Auditoria Interna Governamental do Poder Executivo Federal. Brasília, 2017.

DINIZ, Francisco Ferreira; SALES, Emerson Nogueira. A Percepção dos Auditores e dos Auditados sobre o Trabalho da Auditoria Interna em uma Empresa Estatal Federal. Revista de Auditoria Governança e Contabilidade, Monte Carmelo, v. 6, n. 25, p. 116-131, 30 nov. 2018. Disponível em: https://revistas.fucamp.edu.br/index.php/ragc/article/view/1435. Acesso em: 21 ago. 2022.

IIA BRASIL. Instituto de Auditores Internos do Brasil. Modelo das Três Linhas do IIA 2020. IIA Brasil. São Paulo, 2020.

LUFT, J.; INGHAM, H. The johari window: a graphic model for interpersonal relations. Washington: Human Relations Training News, 1961.

SOUZA, Kleberson Roberto de; SANTOS, Franklin Brasil. Auditoria baseada em riscos: como agregar valor e melhorar as operações de uma organização. Belo Horizonte: Fórum, 2022.

SOBRE OS AUTORES:

(1) Auditor Federal de Finanças e Controle, Mestre em Controladoria pela UFC, Assessor Especial de Controle Interno do Ministério da Economia.

(2) Auditor Federal de Finanças e Controle, Doutor em Políticas Públicas pela UFRJ, Auditor Interno do Hospital Universitário Gaffreé e Guinle.