Mato Grosso, 18 de julho de 2022

CGE-MT: Órgãos devem usar portaria da Sefaz para atualizar débito em tomada de contas

No Poder Executivo do Estado de Mato Grosso, a atualização do valor de débitos em processos de tomada de contas especial deve ser calculada com base nos coeficientes publicados mensalmente pela Secretaria de Estado de Fazenda (Sefaz) em portaria no Diário Oficial. A orientação foi emitida pela Controladoria Geral do Estado (CGE-MT) em resposta à consulta formulada pelo Departamento Estadual de Trânsito (Detran) no canal eletrônico “Pergunte à CGE”.

Na orientação técnica, a CGE-MT explica que o Tribunal de Contas do Estado (TCE-MT), na Resolução Normativa nº 24/2014-TP, estabelece que “a correção monetária e os juros incidentes sobre o valor do débito devem ser calculados segundo o prescrito na legislação vigente do ente beneficiário”.

Dessa forma, como o ente beneficiário é o Estado de Mato Grosso, o parâmetro a ser utilizado para o cálculo da atualização do valor de débitos nos processos de tomada de contas especial é a portaria da Sefaz-MT, e não outras referências de atualização monetária, como a taxa do Sistema Especial de Liquidação e de Custódia (Selic) e o Índice de Preços ao Consumidor Amplo (IPCA).

“Conclui-se que atualmente o TCE/MT demonstrou entendimento pelo uso da Portaria da Sefaz/MT publicada mensalmente no Diário Oficial do Estado de Mato Grosso”, acentua a CGE-MT na resposta à consulta.

Ressarcimento

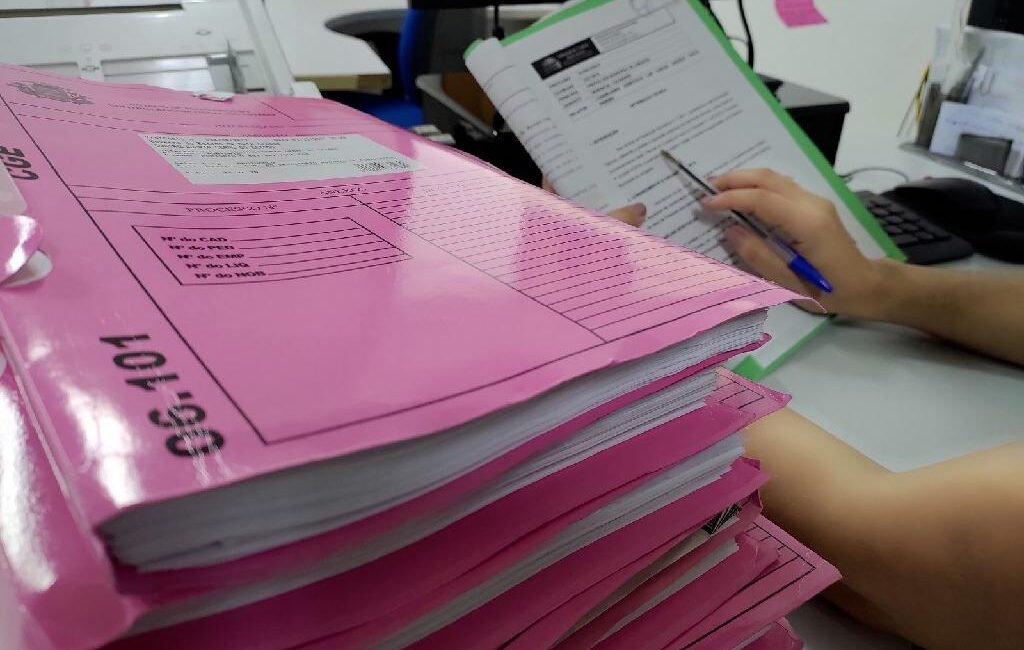

A tomada de contas especial é um procedimento administrativo interno instaurado por órgão público para o ressarcimento de prejuízo causado por alguém que tenha recebido dinheiro público para executar convênio, termo de fomento, acordo de colaboração, contrato administrativo etc.

Algumas das hipóteses para instauração de tomada de contas especial são pendências na prestação de contas, execução parcial do objeto pactuado, desvio de finalidade ou qualquer outro fato que cause prejuízo ao erário.

Ao finalizar a instrução e elaborar o relatório da tomada de contas, a comissão formada para conduzir o processo deve notificar os responsáveis para pagamento do débito atualizado ou para apresentação de defesa.

Após a conclusão dos trabalhos pela comissão, as tomadas de contas especiais são encaminhadas à CGE, para manifestação quanto aos aspectos formais e, posteriormente, remetidas ao TCE, órgão externo responsável pelo julgamento final.

Normativos

Os elementos formais de instrução dos processos de tomada de contas especial estão descritos na Resolução Normativa nº 24/2014-TP/TCE-MT e na Resolução Normativa nº 14/2007-TP/TCE-MT.