Mato Grosso, 07 de agosto de 2023

Auditora da CGE-MT orienta servidores estaduais e municipais sobre convênios

A fiscalização e a prestação de contas de convênios firmados entre o Estado e as prefeituras foram assuntos de palestra da Controladoria Geral do Estado (CGE-MT) nesta sexta-feira (04.08). As orientações foram fornecidas como parte do ciclo de capacitações promovido pela Secretaria de Estado de Fazenda (Sefaz) sobre convênios de descentralização com as prefeituras.

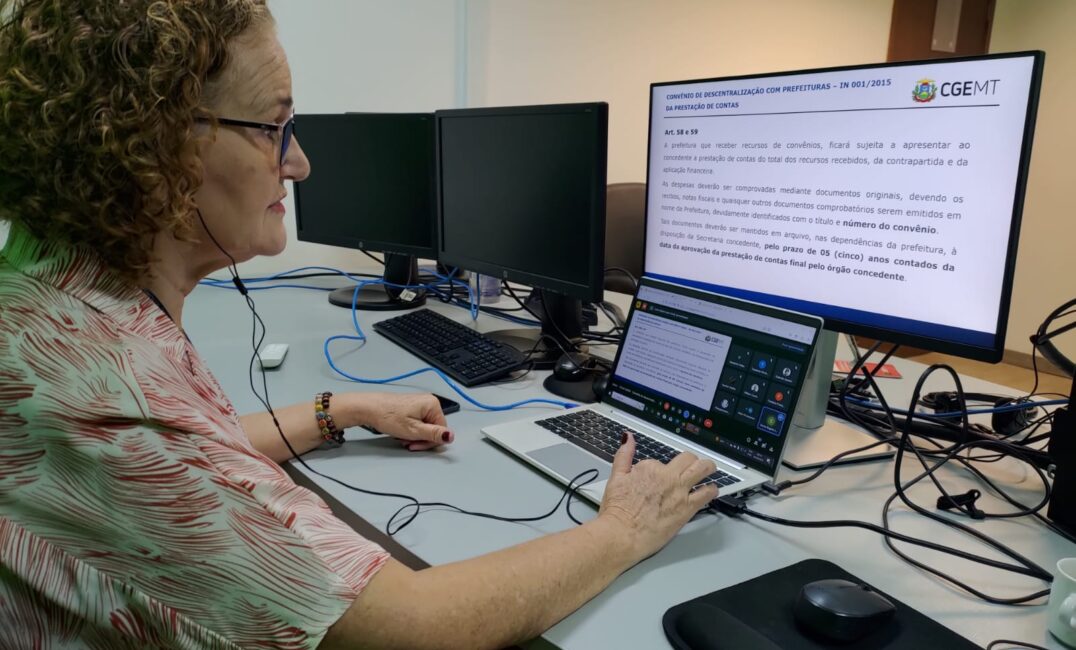

A palestrante foi a auditora Sônia Lopes, que focou sua explanação na Instrução Normativa Conjunta Seplag/Sefaz/CGE nº 01/2015, sobre diretrizes, normas e procedimentos para celebração, execução e prestação de contas de transferência de recursos de convênios pelos órgãos ou entidades do Poder Executivo Estadual.

Um dos pontos destacados foi a necessidade do órgão estadual concedente dos recursos nomear um servidor, com vinculação à área técnica do objeto pactuado, para fiscalizar e analisar a prestação de contas da execução física do objeto.

O servidor designado deve comprovar a boa e regular aplicação dos recursos, a compatibilidade entre a execução do objeto e o que foi acordado, a regularidade das informações registradas pelo convenente no Sistema de Gestão de Convênios do Estado (Sigcon) e o cumprimento das metas pactuadas.

“Não basta que a prefeitura (convenente) aplique corretamente os recursos recebidos. É preciso comprovar ao órgão concedente, mediante o fornecimento de informações e documentos, sempre que solicitado, que os convênios estão sendo executados de acordo com o plano de trabalho”, destacou a auditora.

O servidor estadual designado para fiscalizar o convênio deve informar ao órgão concedente qualquer irregularidade que identificar na execução do convênio. É a atuação do fiscal que vai possibilitar ao órgão estadual notificar a prefeitura e suspender a liberação dos recursos até a regularização da pendência no prazo de até 20 dias.

Prestação de contas

Outro ponto destacado foi a exigência legal de que as prefeituras prestem contas não só do total dos recursos recebidos, mas também da sua contrapartida e dos rendimentos de aplicação financeira.

A prestação de contas deve ser feita de forma parcial, em relação à cada uma das parcelas de recursos liberados, e de forma final, com a demonstração consolidada da execução física e financeira do convênio. A prestação de contas envolve a apresentação de documentos originais, como recibos e notas fiscais, emitidos em nome da prefeitura. Os documentos a serem inseridos no Sigcon estão relacionados nos artigos 60 e 65 da Instrução Normativa nº 01/2015.

A prestação de contas final deve ser feita em até 30 dias após o término da vigência do convênio ou a conclusão do objeto, o que ocorrer primeiro. Ao verificar qualquer irregularidade na prestação de contas, o órgão concedente deve notificar a prefeitura para regularizar a pendência. “A omissão no dever de prestar contas não afronta apenas as regras legais, mas também os princípios fundamentais da administração pública”, ressaltou a auditora da CGE.

Caso a notificação não seja atendida no prazo estabelecido, a prefeitura fica sujeita a responder tomada de contas especial para apuração do dano financeiro e ressarcimento ao erário, bem como fica impedida de celebrar novos convênios com o Estado.

Fonte:

CGE-MT